(来源:品债论市)

]article_adlist-->正文内容

]article_adlist-->

]article_adlist-->正文内容

]article_adlist-->本周,超长债跌幅较深,30年活跃券一度从上周的2.18%上行10BP至2.28%。但相比来看10年表现相对稳定,本周最大跌幅也就在3个BP左右,且从10月以来,10年也基本在1.8%-1.85%范围内波动。此外,超长债近期的表现也明显脱离股债跷跷板,多个交易日出现股债同跌。

本周主要有以下新增因素:

一方面,近期财政部发文对后续财政表态较为积极,因此市场对于明年赤字率产生一定预期;

另一方面,年末本应是银行季节性配置债基获得分红优势的时间点,但近期出现基金分红相关担忧,催生个别银行赎回行为,加剧债基赎回压力;

但更重要的是,市场开始关注的问题在从赎回等短期问题,漂移到债市供需等长期问题,进一步,超长债/地方债供需正在从点状的问题,开始有向“框架化”的演绎,超长债利差开始重估。

首先是传统的超长债配置盘保险,今年由于负债扩张速度放缓、资产配置结构变化,对于超长债的需求也明显减弱。

1)一方面随着预定利率的不断下调,今年保费收入并不及预期,2025年10月保费收入累计同比增速已降至7.99%;

2)另一方面,股债性价比和政策鼓励下,保险的边际增量资金也更多向权益市场倾斜;

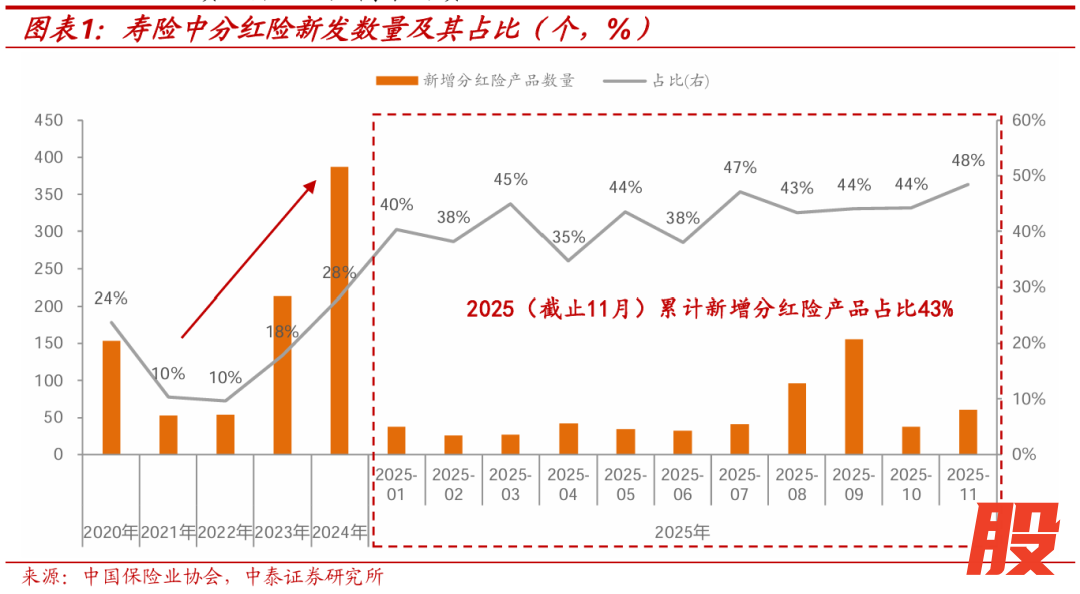

3)最后,今年以来保险主推的产品为分红险,而分红险相较传统险,具有更低的刚性负债成本和更短的有效久期。根据13精数据,截止2025年三季度末,今年分红险的保费突破7000亿,同比增长超10%,高于整体保费增速水平,观察新单保费增速或表现更高。

对保险来说,当下更多的是从交易角度出发对超长债进行购买,绝对性价比看,地方债性价比仍然高于国债。

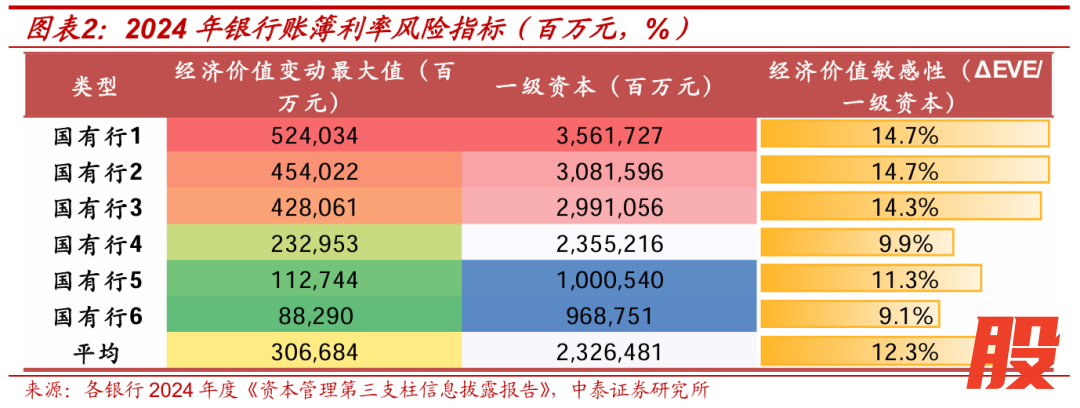

其次是常为被动承接机构的银行,也受利率指标限制,难以承接大量超长债。监管压力决定久期限制。银行近两年承接了较多超长期限的政府债发行,本身对资产负债的久期缺口具有放大效应,IRRBB监管标准框架下,目前银行账簿利率风险较大,截至2024年末国有行平均经济价值敏感度(ΔEVE/一级资本)为12.34%,其中有几家该指标已接近监管需予以关注的15%。在利率波动放大的情况下银行或在二级配债上仍以买入短债为主。

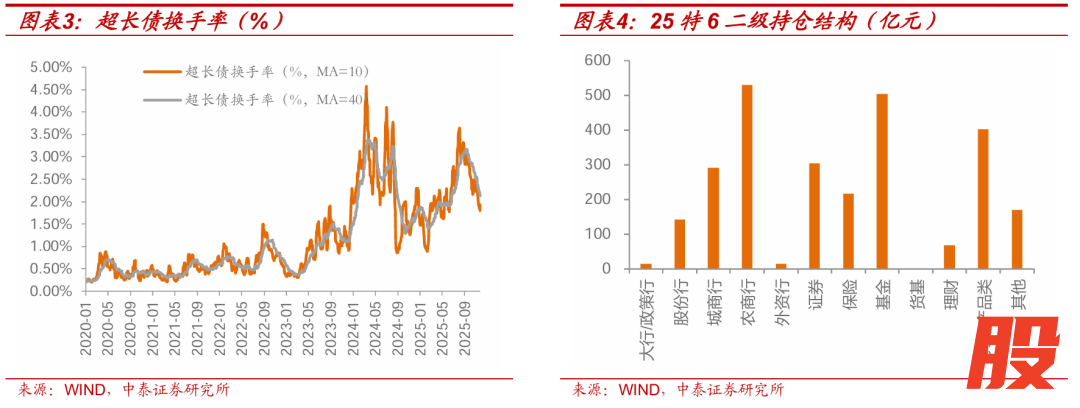

交易盘来看,基金赎回压力大,债券单边行情结束,使其对超长债交易热情也减弱。过去几年,超长债的利差压缩和流动性不断提升,很大程度上来自于债基交易盘的不断壮大,目前特6的主要持仓机构也依然是基金。但今年下半年以来,债基持续卖出超长债。债牛趋势性行情中,超长债可以作为公募基金争夺相对排名的有效工具,但当趋势不再后,自然会有大量资金撤出此类资产。

尽管超长债的需求出现明显萎缩,但供给端来看,明年超长债供给、赤字规模可能仍然较大:

1)政策基调上的表述:“超预期”的政策措施。12月初在财政部部长署名的文章中提及,“在保持宏观政策连续性稳定性基础上,主动识变应变求变,立足全局出台“合预期”甚至“超预期”的政策措施,提高政策透明度和可预期性,提振市场信心。”

2)供给规模:更积极赤字率下的供给放量。若赤字率较今年4.0%水平进一步提高,那么政府债供给规模可能增加接近万亿元的水平。

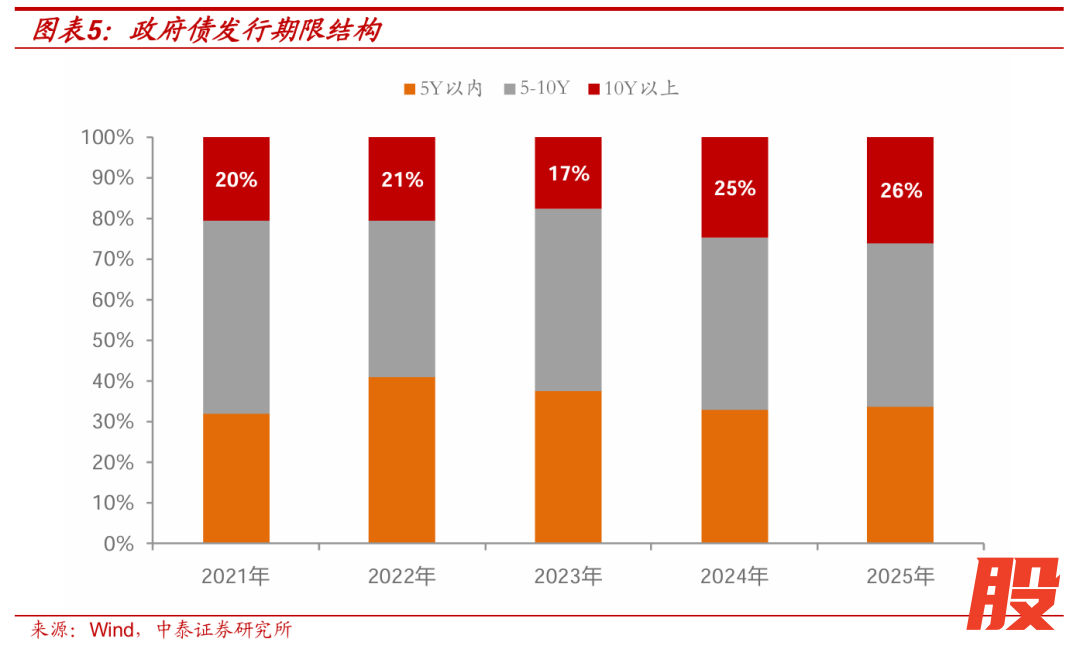

3)供给期限:一级发行期限越发越长,明年一级能否配合二级调整?24年开始长期限和超长期限的政府债发行规模明显加量,10Y以上政府债发行规模占比从21年的20%提升至25年的26%。如果明年依然延续“越发越长”的趋势,超长债供给压力提升。

但若出现二级市场超长久期债券的需求端走弱,可能影响一级发行,表现在期限结构的变化,品种上看由各省决定的地方债的期限可能会先行调整,通过减少超长端的发行占比进而影响存量债券的结构。

总结来看,超长债在明年的供需矛盾确实较为突出,利差存在走阔的必要性,当前市场正在提前交易该趋势,且市场的关注重点从短期的债基赎回、权益表现等因素切换到了长期的供需问题,那对于市场来说意味着是比较确定的长期利空,影响和幅度上可能更为深远。

但近期在交易节奏上走的较快,一周时间就从34BP交易到了41BP,接近22年年末水平,短期存在一定超跌可能。

风险提示

1)货币政策超预期收紧;2)理财大规模回表引发市场波动;3)信用风险事件发生;4)统计口径不准确;5)研报信息更新不及时。

证券研究报告:长债大跌后,供需成为焦点

对外发布时间:2025年12月7日

报告发布机构:中泰证券研究所

参与人员信息:

吕品 | SAC编号:S0740525060003 | 邮箱:lvpin@zts.com.cn

严伶怡 | SAC编号:S0740525070001 | 邮箱:yanly@zts.com.cn

苏鸿婷 | 邮箱:suht@zts.com.cn

往期回顾 ]article_adlist-->时光倒流——2026年固定收益年度策略

【2026年多资产展望】告别铅与火,迎来光与电

基金、券商共振抛券

跌多了买,涨多了卖

]article_adlist--> ]article_adlist-->长按关注 品债论市

]article_adlist-->长按关注 品债论市特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

]article_adlist-->因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 ]article_adlist-->本订阅号为中泰证券固收团队设立的。本订阅号不是中泰证券固收团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。 ]article_adlist-->本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 ]article_adlist-->中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

大盛策略提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯